“돈을 쓰지 않아야 저축이 된다”는 말, 월급쟁이에게는 현실적으로 쉽지 않죠. 하지만 ‘자동 저축 시스템’을 구축하면, 의지와 상관없이 자연스럽게 돈이 모이기 시작합니다. 오늘은 직장인이 연 300만 원 이상을 꾸준히 저축할 수 있는 현실적인 자동 저축 루틴을 소개할게요.

✅ 1. 월급 통장에서 먼저 떼라 — ‘선 저축, 후 소비’ 원칙

급여일 기준 하루 전날, 설정해둔 금액이 자동으로 저축통장이나 CMA 계좌로 이체되도록 지정하세요. 이른바 **’텅장 전략’**입니다. 돈이 있는 만큼 쓰는 습관을 끊고, 남는 돈을 저축하는 게 아니라 저축한 뒤 남은 돈으로 사는 습관을 만드는 것이 핵심입니다.

💡 자동이체 시 추천 금액: 10만~30만 원부터 시작해 점진적으로 올리세요.

✅ 2. 금융 앱 알림 OFF — 감정 소비 차단하기

“한도 남음”, “페이백 적립 중” 이런 알림에 자극받아 소소한 소비가 쌓입니다. 금융 앱과 카드사의 소비 유도 알림은 반드시 비활성화하세요.

추가로, 배달앱, 쇼핑앱은 자주 쓰는 시간대에 ‘앱 타이머’로 차단 설정을 하면 감정 소비도 줄고 자연스러운 지출 제어가 가능해집니다.

✅ 3. 신용카드 대신 체크카드 또는 간편 송금 활용

신용카드는 ‘무형의 빚’입니다. 다음 달 결제를 생각하지 않고 쓰게 되죠. 체크카드로 전환하거나, 소액 결제는 토스·카카오페이 등으로 전환해 지출 흐름을 명확하게 인지할 수 있어요. 소비 시 인출 즉시 알림이 오므로 소비 통제가 쉬워집니다.

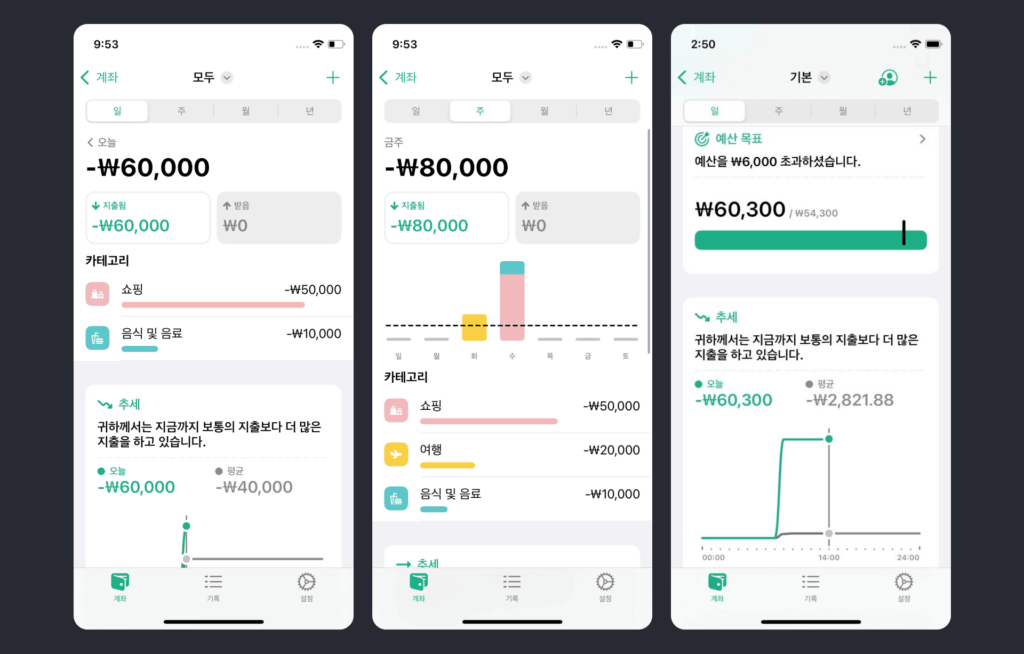

✅ 4. 월 1회 ‘가계부 리뷰의 날’ 지정

매달 말일, 자신이 어떤 소비를 했는지 가계부 앱이나 은행 사용 내역을 통해 확인하세요. ‘이 지출은 다시 반복할 것인가?’라는 질문을 던지는 것만으로도 다음 달의 지출을 30% 이상 줄이는 효과를 가져옵니다.

가계부 작성이 어렵다면, 카드사 앱이나 토스 내역을 스크린샷만 찍어 보는 것도 충분히 효과적이에요.

✅ 5. 챌린지형 저축 활용 — 재미로 돈을 모으는 습관

요즘은 은행이나 핀테크 앱에서 자동 저축 챌린지를 운영하는 경우가 많아요. 예: 매일 3천 원씩 100일 저축, 커피값 아끼기 챌린지 등. 재미와 성취감이 함께 오기 때문에 지속력이 생기고, 저축에 대한 긍정 인식이 생깁니다.

추천 앱: 토스, 뱅크샐러드, 하나저축은행 하나원큐 등

🔹 추천 콘텐츠